Ekonomik krizin yaralarını sarmaya çalışan ülkeler, 2008 ve sonrasında denizcilikte de krizin etkilerini çok ağır hissetti. Zaten kendi içindeki dinamiklerle (aşırı kapasite, aşırı fiyat dalgalanmaları…) kırılgan bir yapıya sahip olan denizcilik ekonomisi, finansal krizle beraber alt sektörlerinde de çok sert düşüşler yaşadı. Bunlara rağmen dünya ekonomisinin 2011 yılında %2,8, 2012’de %2,2 büyümesi gerçekten umut verici gözüküyor. Bu verilere dayanarak aslında krizin sadece bizi teğet geçmediği, bunun yanı sıra tüm dünyayı teğet geçtiği bile söylenebilir. Fakat işin rengi daha çok gelişmekte olan ülkelere bakıldığında gözüküyor. Avrupa Birliği’nin 2011’de %1,6 büyümesine rağmen 2012 yılında binde 6 oranında daralması ve 2013 yılında sadece %0,1 büyümesi aslında neden hala ekonomide çarkların tam dönmediğinin, insanların hala kafasında soru işaretleri oluştuğunun bir göstergesi olabilir. Dünyada toplam ithalatın yaklaşık olarak %32’sinin AB tarafından yapıldığını ve uluslararası ticaretin dörtte üçlük kısmından fazlasının deniz yoluyla yapıldığını göz önünde bulundurursak aslında bu verilerin, özellikle AB verilerinin, denizcilik piyasası için çok da iç açıcı olmadığını söyleyebiliriz. Tüm bunlara karşın IMF’nin uluslararası ticaretin 2014 yılında %4,3 2015 yılında ise %5,3 artacağı yönündeki tahminleri geleceğe dair umutla bakmamızı sağlıyor. Hiç şüphesiz ki dünya ticaretinin artması demek denizcilik piyasasının değerlenmesi ve ivme kazanması anlamına gelmektedir. Bu verilerin denizcilik açısından önemi aşağıdaki grafikle daha anlaşılır olacaktır:

Krizden sonraki toparlanma sürecinden dünya deniz ticareti de 2012’de %4,2 büyüyerek kendi payını aldı. Bu süre içerisinde, limanlarda yaklaşık olarak 9,2 milyar ton yük elleçlendi. Bu rakamın üçte birini petrol ve petrol ürünleri oluştururken, kalan kısmın ise yaklaşık 2,6 milyar tonunu 5 ana kuru yük ürünü oluşturdu. Konteyner sektörüne baktığımızda ise 2010 yılındaki yüksek büyümeye rağmen (%13,1) 2012 yılında bu artış sadece %3 civarında kalmıştır. Buna rağmen 600 milyondan fazla TEU deniz ticaretinde kullanılmıştır. Konteyner sektörü dünya deniz ticaretinin miktarsal olarak %16’sını oluşturarak fazla dikkat çekmese de ürün değeri açısından yaklaşık olarak %50’sinden fazlasını oluşturması market değerini gözler önüne sermektedir.

Dolaşımdaki gemi türleri dağılımına baktığımızda ise tankerlerin yaklaşık olarak sektörün üçte birini oluşturduğunu görüyoruz. Yük gemisi bu dağılımda %40 ile aslan payını alırken taşıdığı yükün değeriyle ters orantılı olan konteyner gemileri dünya filosunun yaklaşık olarak %12’sini oluşturmaktadır. Bu filonun ortalama yaşının 20 olması ve en genç ortalamaya konteyner gemilerinin sahip olması (10,73 yıl) dikkate değer başka bir konuyu oluşturuyor. Ülkeler arasındaki dağılıma baktığımızda ise Yunanistan’ın bu filonun %15’inden fazlasını oluşturması, aslında denizcilik geleneği olan ülkelerin nasıl öne çıktığının bir ispatıdır. Türkiye’nin payının %1.80’de kalmış olması, bunun da yaklaşık olarak %60’dan fazlasının kolay bayrak ülkelerinde kayıtlı olması sadece yetkili kurumların değil tüm iç ve dış paydaşların düşünmesi gereken bir konudur.

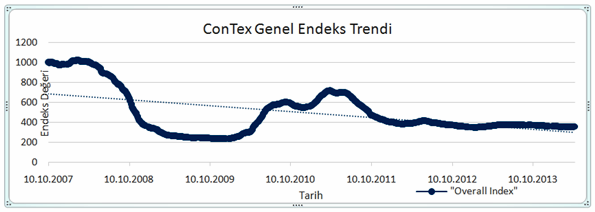

Bu kadar makro bilgiden sonra aslında hepimizin çok daha meraklı olduğu konulardan biri olan navlun ücretleri haddi için de olumlu konuşmak maalesef pek mümkün değil. Hamburg Gemi Brokerleri Derneği’nin Ekim 2007’den itibaren sadece konteyner navlun ücretlerini dikkate alan endeksi incelersek şöyle bir tabloyla karşılaşıyoruz:

Bu tablo genel olarak aslında denizcilik sektörünün krizden sonra ne kadar zorlandığını bize gösteriyor. Tanker taşıma ücretlerine baktığımızda ise Baltic Tanker Clean Index’in(BCIY) 2009-2014 yılları arasında 800 ila 550 puan civarında dalgalandığı ama ne yazık ki Nisan 2014’te 2009 seviyesi olan 550 puan civarına gerilediği görülmektedir. Baltic Tanker Dirty Index’in “Clean Products”’a oranla daha iyi seviyelerde olduğu söylenebilir. Her ne kadar Ocak 2014’te 1000 puan seviyelerini görse de Nisan’da tekrar 700 puan seviyelerine gerilemiştir. Kuru yük gemileri için Baltic Dry Index’e baktığımızda karşımıza çıkan manzara yine aynı oluyor. 2010 yılında 4156 seviyesine ulaşan endeks 17 Nisan 2014 gününü 908 ile kapatmıştır. Kuru yük piyasasında 180.000 DWT’luk 2011 yapımı bir gemi 24.000$ günlük ücretle kiralanırken, 73.000 DWT’luk 1998 yapımı geminin 13.000$’a kiralanmıştır. Her ne kadar burada gösterdiğimiz endeksler kendi aralarında gemi türlerine göre ayrılsa da bize piyasa şartlarını sunmaktadır.

Piyasa şartlarında olumlu gelişmeler yaşansa da hala krizin etkilerinin aşılamadığı çok açık bir gerçektir. Denizcilik piyasasında aşırı arz durumu ise krizi daha da derinleştirmektedir. Piyasa oyuncuları yakın gelecekten umutlu olsa da maalesef henüz sis perdeleri aralanmış değil.

Editör: Orkut Akar

Ekleyen: Gamze Nur Yalçın